• Wartość pieniężnych i fiskalnych środków stymulujących w odpowiedzi na kryzys związany z pandemią Covid-19 przekroczył w 2020 roku 18 bilionów USD, co jest kwotą o 1,3 razy wyższą od PKB Chin. Jednak różny stopień wsparcia oznacza różne tempo powrotu do poprzedniej sytuacji. Opracowane przez Allianz i Euler Hermes wskaźniki stymulacji pieniężnej wykazują rekordowo wysoki poziom w USA, strefie euro oraz Wielkiej Brytanii. Z kolei Chiny są wciąż daleko od rekordowo wysokiego poziomu osiągniętego po kryzysie finansowym w 2009 roku. Wysokość wsparcia fiskalnego w skali świata sięgnęła od marca 2020 roku 10,4 bln USD (12% globalnego PKB) i odpowiadała 3%-18% PKB poszczególnych krajów. To, w połączeniu z zakresem automatycznych środków stabilizujących, będzie kształtować trajektorię przyszłego powrotu do normalności w poszczególnych krajach. Niemcy, Holandia, Szwajcaria oraz Austria prawdopodobnie powrócą do poprzedniej sytuacji szybciej, podczas gdy Japonia, USA, Hiszpania, Wielka Brytania i Włochy będą potrzebowały jeszcze większego wsparcia fiskalnego, rekompensującego słabość automatycznych środków stabilizujących. Przewidujemy, że poziom PKB sprzed kryzysu zostanie osiągnięty w Europie dopiero na przełomie 2022-2023, podczas gdy w Chinach i USA nastąpi to rok wcześniej – zależnie od tego, jak kraje poradzą sobie z drugą falą epidemii. Kluczowym pytaniem pozostaje kwestia dalszych środków wsparcia dla sektorów najbardziej dotkniętych kryzysem, jakie będą stosowane do końca roku. Na skutek wzrostu wskaźnika niewypłacalności w drugiej połowie 2020 oraz w 2021 roku, na okres 2020-21 przewidujemy wzrost globalnej liczby upadłości firm o 35%.

• Przepływy międzynarodowe w sektorze usług pozostaną przez dłuższy czas na obniżonym poziomie, dlatego światowy handel powinien powrócić do poziomu sprzed kryzysu dopiero w 2023 roku. Na 2020 rok przewidujemy spadek wymiany handlowej o -15%, na 2021 poprawę o +8%, a następnie na 2022 poprawę o +4,1%. Straty eksportowe (4,5 biliona USD w 2020) również ujawnią istotne asymetrie między poszczególnymi krajami i sektorami. Powrót do sytuacji sprzed pandemii potrwa znacznie dłużej w przypadku działalności usługowej (w przypadku usług związanych z podróżami i transportem będzie to 2023) w porównaniu z handlem towarami, który powinien powrócić do wcześniejszego poziomu przed końcem 2022 roku. Przewidujemy, że najbardziej ucierpi sektor energii (w tym paliwa kopalne; straty eksportowe w wysokości -733 mld USD), na kolejnych miejscach znajdzie się sektor metali (-420 mld USD) oraz usług dla producentów branży motoryzacyjnej (-270 mld USD).

• Rynki „Pavlova” (przyp. tłum. – deser z kruchej bezy z miękkim środkiem z bitej śmietany/owoców) czyli charakteryzujące się się wysoką niestabilnością, zmiennością. Reagując na informacje dotyczące szeroko zakrojonej polityki pieniężnej i/lub fiskalnej, rynki często nadmiernie polegają na oczekiwaniu skuteczności wdrażanych polityk. Wciąż uważamy, że globalny kapitał jest wyceniany zbyt wysoko. Przewidujemy, że obligacje 10-letnie zakończą rok 2020 na poziomie -0,5%, zaś 10-letnie instrumenty UST na poziomie 1,0%, nieco powyżej obecnego poziomu.

• Przewidujemy, że skutki kryzysu negatywnie wpłyną na wzrost PKB w średniej perspektywie. Obserwujemy przyspieszenie zjawiska przemiany spółek, banków i rynków pracy w zombie (przyp. - pozornie tylko dobre), pogłębianie ryzyka w sferze społecznej i politycznej, a także istotne straty pod względem spadku mocy produkcyjnych. W porównaniu z innymi gospodarkami rozwiniętymi, w perspektywie dziesięciu lat USA stracą prawdopodobnie -1 pkt procentowy, głównie z powodu istotnego zwiększenia długu publicznego. Choć w krótkiej perspektywie nie przewidujemy zmian w systemie funkcjonowania handlu (zmian lokalizacji/przenoszenia działalności do krajów macierzystych), to mało prawdopodobny jest powrót poziomu taryf sprzed kadencji prezydenta Trumpa, mimo zmniejszenia niepewności związanej z wymianą handlową między USA a Chinami po wyborach w USA.

LŻEJSZE I CELOWE BLOKADY W CELU WALKI Z DRUGĄ FALĄ ZAKAŻEŃ COVID-19 BĘDĄ CZYNNIKIEM HAMUJĄCYM TEMPO POPRAWY SYTUACJI GOSPODARCZEJ

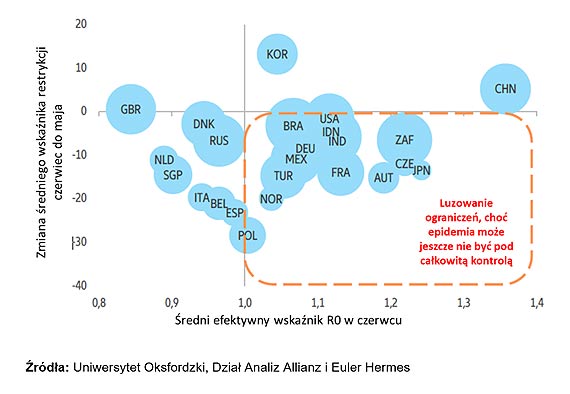

Wciąż prawdopodobne są niewielkie i lokalne ograniczenia (lockdowny), w tym ograniczenia ruchu transgranicznego i zakazy organizacji imprez. Środki wdrażane w ramach realizowanych polityk będą dzielić się na celowane środki pomocy dla sektorów najbardziej dotkniętych kryzysem (hotele i restauracje, gastronomia i branża noclegowa, transport, rozrywka) oraz środki stymulujące (obniżki stawek podatku VAT, programy złomowania pojazdów, premie za wdrażanie rozwiązań ekologicznych, środki związane z inwestycjami publicznymi, fiskalne środki zachęty powiązane z inwestycjami firmowymi…). Ogólnie rzecz biorąc, gospodarka światowa funkcjonuje obecnie wykorzystując jedynie 70%-80% swoich możliwości i przewiduje się, że taki stan utrzyma się do ostatniego kwartału 2020 roku, ponieważ kraje będą zmuszone stosować celowe zamknięcia w celu zwalczania nowych ognisk wirusa Covid-19 oraz przedłużać ograniczenia sanitarne do czasu wprowadzenia szczepionki. Wyniki przeprowadzonej analizy sugerują, że wiele krajów nadal boryka się ze zbyt wysokim współczynnikiem reprodukcji wirusa (R0). Najistotniejsze pod tym względem kraje to Brazylia, Meksyk, USA, Indie, Indonezja, Wielka Brytania oraz RPA. Kraje te są szczególnie narażone na ryzyko ponownego wybuchu epidemii i przedwczesnego ponownego otwarcia gospodarki, ponieważ pandemia nie jest w nich jeszcze pod kontrolą. Spodziewa się, że recesja w USA okaże się o -2 punkty procentowe głębsza (w stosunku do obecnego poziomu wynoszącego -5,3%), jeżeli rozwiązania typu lockdown wdrażane w ramach walki z drugą falą epidemii będą miały bardziej ogólny zasięg.

RYNKI WSCHODZĄCE: WPROWADZONE W ZWIĄZKU Z COVID-19 PROGRAMY LUZOWANIA POLITYKI PIENIĘŻNEJ MOGĄ ZAGROZIĆ WIARYGODNOŚCI BANKÓW CENTRALNYCH

Pandemia Covid-19 stanowiła punkt zwrotny dla stosowania „niekonwencjonalnych” polityk pieniężnych na rynkach wschodzących (RW). Wraz z wybuchem paniki wśród inwestorów w marcu 2020 roku na skutek pandemii, RW doświadczyły bezprecedensowego odpływu kapitału (88 mld USD), który w dramatyczny sposób zdestabilizował ich rynki obligacji państwowych. Gwałtowna wyprzedaż przez zagranicznych inwestorów okazała się szczególnie dotkliwym ciosem dla tych krajów, w których są oni w posiadaniu istotnego udziału zadłużenia państwowego w walucie lokalnej. Udział ten jest na przykład bliski 40% w Czechach, Indonezji oraz Republice Południowej Afryki. W tej sytuacji, część banków centralnych RW poinformowała o gotowości podjęcia interwencji i pełnienia roli pożyczkodawcy ostatniej instancji angażującego się w miarę potrzeb w zakupy długoterminowych aktywów rządowych, a kilka banków rzeczywiście podjęło takie działania. Inwestorzy zagraniczni zareagowali na takie informacje dość pozytywnie, co pomogło przywrócić płynność rynków i ustabilizować stopy zwrotu z obligacji rządowych. Jak dotąd, wspomniane działania w ramach polityki pieniężnej na RW o charakterze zbliżonym do luzowania polityki pieniężnej ograniczały się do zakupów na niewielką skalę, głównie na rynku wtórnym (zob. Tabela poniżej). Wyjątkiem jest Turcja, gdzie od końca marca wykupiono rządowe papiery wartościowe odpowiadające około 9,4% PKB. W czerwcu 2020 roku, wspomniane papiery wartościowe stanowią 11,3% wszystkich aktywów banku centralnego, podczas gdy trzy miesiące wcześniej było to 1,9%. Na kolejnej pozycji pod względem najbardziej aktywnego „luzowania polityki pieniężnej” znalazła się Polska (do tej pory około 4,2% PKB). Dla porównania, Bank Rezerw Federalnych USA i Europejski Bank Centralny były o wiele bardziej aktywne i zwiększyły swój całkowity bilans już do około 40% PKB. Kolejną różnicą w porównaniu z Gospodarkami Rozwiniętymi jest to, że RW ogłosiły rządowe programy skupu aktywów w czasie, gdy wciąż miały możliwość prowadzenia konwencjonalnej polityki pieniężnej poprzez obniżanie stóp procentowych.

WSCHODZĄCE RYNKI EUROPEJSKIE: W CIĄGU NAJBLIŻSZYCH DWÓCH LAT WCIĄŻ BĘDĄ RÓŻNICE W ZAKRESIE POLITYK WSPARCIA

Dla całego regionu Europy Wschodzącej prognozuje się na 2020 rok spadek rocznego rzeczywistego PKB o -5,3%, po czym powinna nastąpić umiarkowana poprawa sytuacji do osiągnięcia w 2021 roku wzrostu na poziomie +4%. Ogólnie rzecz ujmując, krzywe zachorowań na Covid-19 uległy już w większości krajów regionu wypłaszczeniu i następuje stopniowe znoszenie obostrzeń. Jednocześnie działania związane z dostosowaniem polityki pieniężnej oraz ułatwienia fiskalne wsparły gospodarki, choć w różnym stopniu, ponieważ w poszczególnych krajach występowały różne możliwości ich realizacji. Prognozujemy, że takie zróżnicowane wsparcie w ramach realizowanych polityk będzie kontynuowane przez kolejne dwa lata. Przewiduje się, że Czechy i Polska będą stymulować w największym stopniu. Oba te kraje zapowiedziały realizację zakrojonych na szeroką skalę programów wsparcia fiskalnego oraz obniżyły stopy procentowe niemal do zera. Polski bank centralny przeprowadził również na rynku wtórnym skup znacznej ilości obligacji rządowych (odpowiadającej dotąd nieco ponad 4% PKB) w celu zapewnienia niezakłóconego funkcjonowania rynków obligacji. Tymczasem Słowacja, Słowenia i kraje bałtyckie skorzystają na członkostwie w strefie euro. Rosja obniżyła stopę procentową do rekordowo niskiego poziomu 4,5%, lecz nie wykazuje woli znaczącego wykorzystania bogatych zasobów aktywów państwowych w celu stymulowania gospodarki, zachowując je na czarną godzinę. Mniejsze możliwości manewru w zakresie polityk wsparcia występują w Turcji, na Ukrainie, w Rumunii oraz na Węgrzech, które pozostaną krajami charakteryzującymi się wyższym poziomem ryzyka w regionie. W szczególności zaś przeprowadzony przez Bank Centralny Turcji skup obligacji rządowych na rynku pierwotnym (1,1% PKB), w połączeniu z wykorzystaniem 30% rezerw walutowych w drodze szeroko zakrojonej interwencji na rynkach walutowych w celu stabilizacji liry tureckiej (TRY) wiąże się z ryzykiem wzrostu inflacji, dalszym obniżeniem zaufania inwestorów i możliwością wystąpienia kryzysu w zakresie bilansu płatności zaledwie dwa lata po poprzednim. W średniej perspektywie czasu, nierównomierny stopień realizacji polityk w połączeniu z różnym tempem funkcjonowania w momencie wybuchu kryzysu oraz zależnością poszczególnych krajów od eksportu i turystyki będzie determinować głębokość i długość trwania recesji. Polska powinna osiągnąć poziom PKB sprzed kryzysu pod koniec 2021 roku, Czechy i Turcja w połowie 2022, natomiast Rosja dopiero w 2024 roku, głównie z powodu niższego ogólnego tempa wzrostu.

Artur Niewrzędowski

Partner Zarządzający

Piątek, 19 kwietnia 2024r.

•

Dziś imieniny:

Adolfa, Tymona, Leona.

- Interwencja przy ulicy Konstytucji 3 Maja: Mężczyzna pod wpływem alkoholu

- Szalone ocieplenie klimatu: Wiosna przyszła miesiąc wcześniej

- Zderzenie samochodów na skrzyżowaniu 11 Listopada

- Płonęła stodoła - do akcji gaśniczej ruszyły cztery pojazdy strażackie

- Prokurator rejonowy mógł być pod wpływem alkoholu –

- – tak stwierdził były komendant świnoujskiej policji

- Świnoujście przywitało nową Panią Prezydent i nowych miejskich Radnych

- Joanna Agatowska od Mieszkańców dostała 7789 głosów. Zobacz film!

- Wygrany - Przegrany, Janusz Żmurkiewicz. Od Mieszkańców dostał tylko 5207 głosów!

- Joanna Agatowska Prezydentem Świnoujścia w I turze!

- Joanna Agatowska Prezydentem Świnoujścia w I turze!

- Świnoujście: Turystyczne oblężenie na Wielkanoc

- Jak szczeniak uratował las w Świnoujściu

- Wypadek na ulicy Wolińskiej: Zderzenie samochodu osobowego z ciężarówką

» Strona Główna » Wydarzenia » Kraje radzą sobie z COVID-19 różnymi metodami